Éco-PTZ et MaPrimeRénov' : comment combiner les aides pour vendre la rénovation globale

Générez +30% de chantiers

✓ Sans carte bancaire

✓ +2000 pros l'utilisent

✓ Co-développé avec le CSTB

MaPrimeRénov' couvre une partie des travaux. Mais pour un projet d'ampleur, la part restante à la charge du propriétaire peut atteindre 15 000 à 25 000 euros. C'est précisément ce qui fait échouer les signatures.

L'éco-PTZ est la solution que trop de pros oublient de mentionner. C'est un prêt à taux zéro qui peut financer jusqu'à 50 000 euros de travaux sur 20 ans. Il se cumule intégralement avec MaPrimeRénov'. Combiné aux deux, le reste à charge devient acceptable pour la grande majorité de vos clients.

Voici comment utiliser l'éco-PTZ comme levier de closing dans vos rendez-vous commerciaux.

Qu'est-ce que l'éco-PTZ ?

L'éco-PTZ (éco-Prêt à Taux Zéro) est un prêt bancaire sans intérêts, garanti par l'État, destiné à financer des travaux de rénovation énergétique dans des logements achevés depuis plus de 2 ans.

Cumul éco-PTZ et MaPrimeRénov' : comment ça marche

Depuis 2020, il est possible de cumuler l'éco-PTZ avec MaPrimeRénov' sur les mêmes travaux. C'est la combinaison la plus puissante du marché pour les projets de rénovation globale.

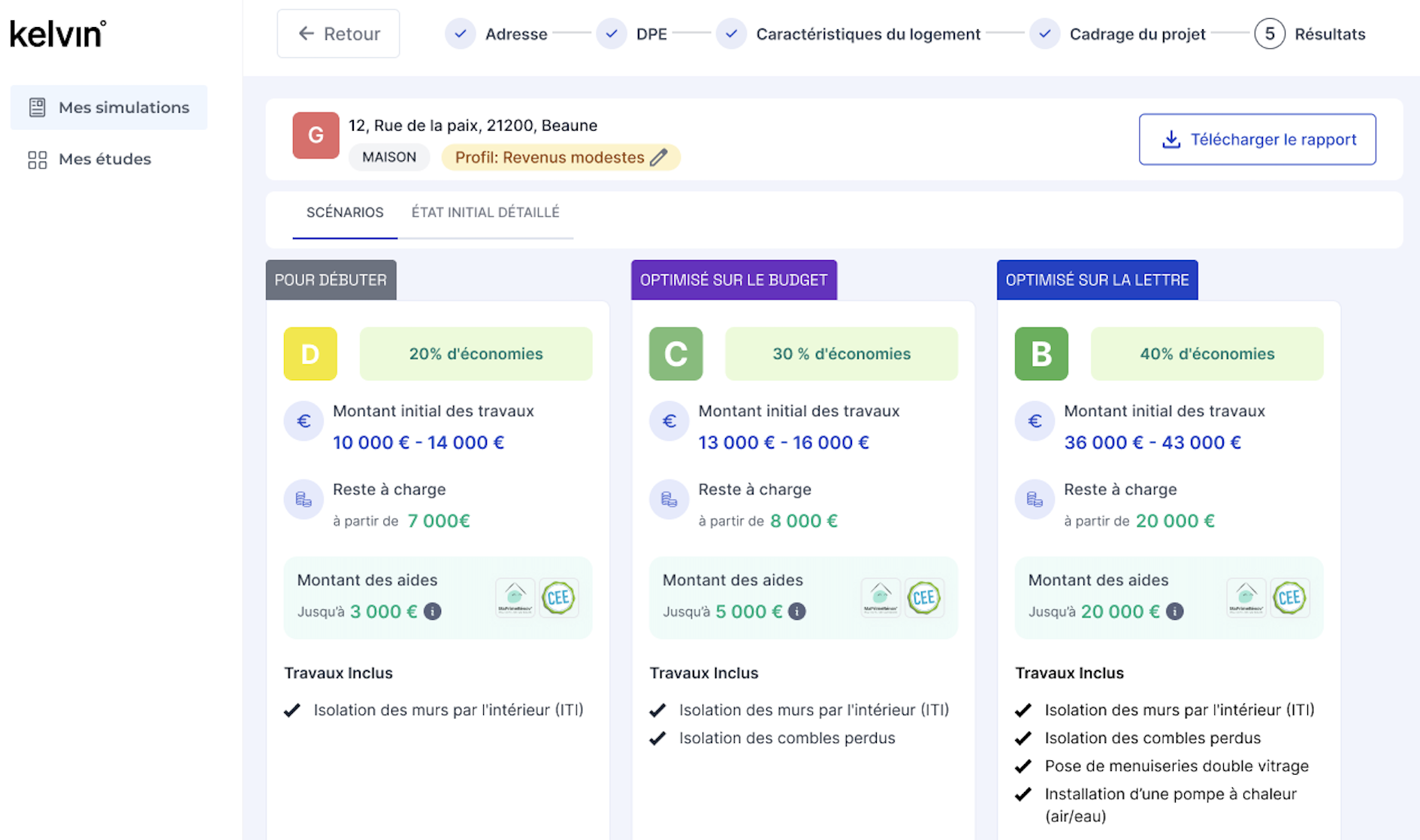

Exemple concret pour un projet MPR ampleur

- Montant total des travaux : 45 000 euros HT

- MaPrimeRénov' ampleur (ménage classe 2) : 18 000 euros

- CEE : 3 500 euros

- Reste à charge brut : 23 500 euros

- éco-PTZ : jusqu'à 50 000 euros à 0% sur 20 ans = mensualité de 98 euros/mois

- Apport comptant nécessaire : 0 euro

Présenté ainsi, la rénovation globale devient accessible. Ce n'est plus une question de budget, c'est une question de décision.

Qui peut bénéficier de l'éco-PTZ ?

L'éco-PTZ s'adresse aux propriétaires occupants et aux propriétaires bailleurs pour leurs logements loués. Il concerne les maisons individuelles et les appartements en copropriété, construits depuis au moins 2 ans.

Conditions d'éligibilité à retenir

- Logement achevé depuis plus de 2 ans

- Travaux réalisés par une entreprise RGE qualifiée sur les lots concernés

- Travaux faisant partie d'une liste de gestes éligibles (isolation, chauffage, ventilation, audit énergétique)

- Un seul éco-PTZ par logement (sauf si le premier a été remboursé)

Comment les banques accordent l'éco-PTZ

La demande d'éco-PTZ se fait auprès d'une banque partenaire. Le particulier soumet un devis signé par vous, avec vos références RGE. La banque valide l'éligibilité et verse les fonds directement sur le compte du particulier.

Intégrer l'éco-PTZ dans votre discours commercial

Le bon moment pour parler de l'éco-PTZ, c'est lors de la présentation du plan de financement en R1. Après avoir présenté le montant total, MaPrimeRénov' et les CEE, vous concluez : "La partie restante peut être financée par un éco-PTZ à 0% sur 20 ans. Pour un projet de 45 000 euros, ça représente environ 100 euros par mois. Moins que votre facture de chauffage actuelle."

kelvin pour construire le plan de financement complet

Avec kelvin, vous calculez en quelques minutes le montant des primes CEE, l'estimation MaPrimeRénov' et le reste à charge selon le profil du ménage. Ces chiffres sont la base de votre argumentation financière en rendez-vous.

Un Utilisateur kelvin : "Avant, je donnais un vague montant d'aides. Maintenant, j'arrive avec un tableau complet : MPR, CEE, éco-PTZ, mensualité. Le client comprend le projet en 5 minutes. On signe 3 fois plus souvent."

{{cta}}

.avif)