Comment présenter le financement à vos clients sans bloquer sur le reste à charge

Générez +30% de chantiers

✓ Sans carte bancaire

✓ +2000 pros l'utilisent

✓ Co-développé avec le CSTB

Un projet de rénovation énergétique bien monté, des aides importantes, un client convaincu. Et pourtant, à l'annonce du reste à charge, tout s'arrête. "On va réfléchir." "C'est beaucoup quand même." "On rappelle."

Ce n'est pas le projet qui bloque. C'est le budget.

Les données terrain sont sans appel : 53% des français voudraient réaliser des travaux mais n'en ont pas les moyens. Pas parce que le projet est mauvais. Pas parce que les économies d'énergies ne sont pas évidentes. Parce que le reste à charge paraît insurmontable.

30 à 50% des ventes sont perdues car l'installateur ne propose pas une solution de financement par mensualité au moment de la vente. Le reste à charge, présenté comme un montant global, reste psychologiquement lourd. Présenté en mensualités grâce aux solutions de financement, il devient souvent parfaitement gérable.

Le chiffre qui fait fuir et celui qui fait signer

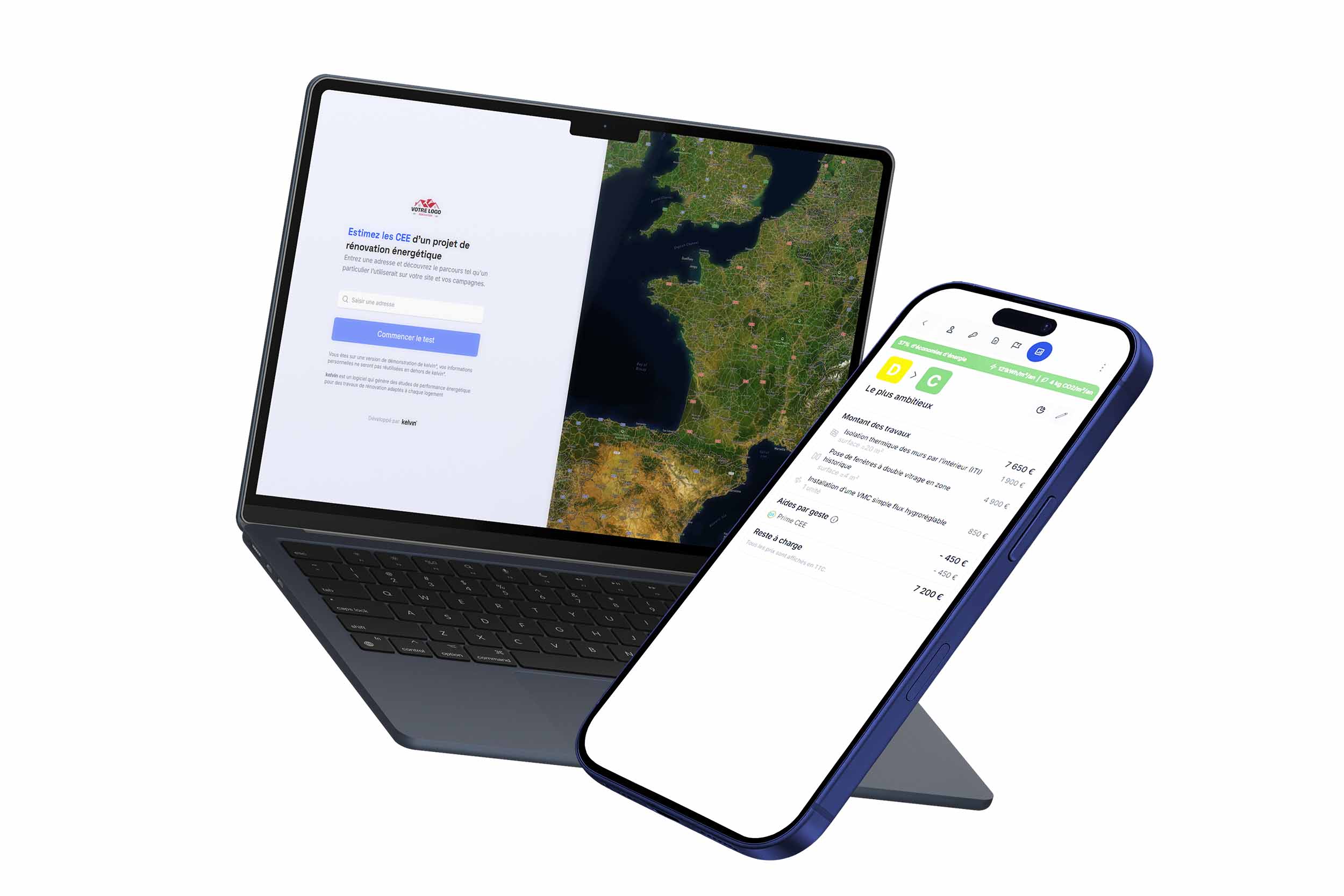

Prenons un exemple concret. Isolation des combles + pompe à chaleur, coût total 18 000 €. Après MaPrimeRénov' et CEE : 7 200 € de reste à charge.

7 200 €, c'est une grosse dépense. La plupart des ménages n'ont pas cette somme disponible et même s'ils l'ont, débourser d'un coup est psychologiquement difficile.

Présenté comme 189 € par mois pendant 48 mois, c'est une dépense comparable à un abonnement pour des dépenses classiques (assurance voiture, téléphonie). Ce n'est plus une décision exceptionnelle. C'est un arbitrage budgétaire ordinaire.

Erreur n°1 : attendre la signature pour parler financement

La plupart des commerciaux abordent le financement après avoir présenté le devis, souvent en toute fin de rendez-vous, quand le client commence à hésiter.

À ce stade, il est trop tard. Le client a construit une représentation mentale du projet basée sur le montant global. Modifier cette représentation en urgence, face à quelqu'un qui commence à fermer, est très difficile.

La bonne posture : aborder le financement dès la phase de découverte. "Avez-vous une idée du budget que vous souhaitez y consacrer ?" Cette question, posée tôt, qualifie le projet ET ouvre naturellement la conversation sur les options de financement.

Erreur n°2 : parler de taux avant de parler de mensualités

"Le taux est de 4,5% sur 48 mois." Pour 95% des particuliers, cette phrase ne veut rien dire.

Ce qui parle : "Vos 7 200 € de reste à charge, c'est 189 € par mois pendant 4 ans. C'est moins que ce que beaucoup de foyers paient pour leur abonnement TV + internet."

Convertissez toujours en mensualités avant de parler de taux. La mensualité est la décision.

Erreur n°3 : laisser le client chercher son financement seul

"On a des clients qui vont voir leur banque." Oui. Et qui reviennent souvent avec un refus, ou une offre inadaptée, ou qui ne reviennent pas du tout.

Proposer un partenaire de financement directement pendant le rendez-vous (qu'il s'agisse d'un prêt à taux zéro ou d'un crédit à la consommation), c'est garder la main sur le processus de décision.

Des acteurs comme ECAIR (ecair.eco) ont développé des solutions de financement spécifiques à la rénovation énergétique qui permettent exactement ça : présenter une mensualité en temps réel, puis aller jusqu'à la signature du crédit pendant le rendez-vous. Le client ne repart pas avec une question ouverte. Il repart avec un projet financé et un chantier planifié.

Ce que font différemment les équipes commerciales qui signent plus

Les meilleures équipes commerciales en rénovation ont intégré le financement comme une étape naturelle du processus, pas comme un recours de dernière chance.

Leur script en 3 temps :

Cette séquence prend 5 minutes. Elle transforme la conversation et réduit le taux de "on réfléchit" de 40-50% à 15-20% selon les retours terrain d'utilisateurs kelvin°.

Pour aller plus loin sur la signature de vos projets, consultez notre guide sur les règles du devis travaux pour éviter les litiges et signer plus de chantiers.

kelvin° x ECAIR : calculer les aides, présenter le financement, signer

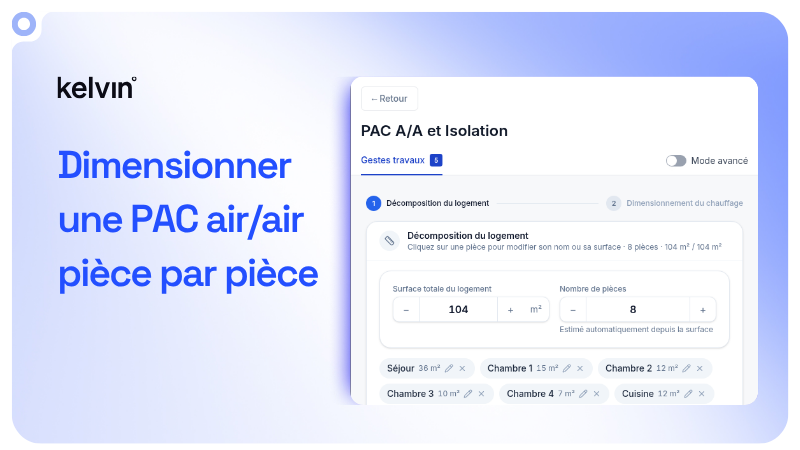

kelvin° permet de calculer en temps réel les aides disponibles (MaPrimeRénov', CEE) selon le profil exact du ménage. Le reste à charge s'affiche instantanément, prêt à être converti en mensualités avec un partenaire de financement.

Associé aux solutions de financement d'ECAIR, c'est le duo qui transforme un devis en décision.

"40% des prospects générés via le simulateur kelvin°, 1 sur 3 signe un devis" — Wilfried, GreenRénov

Découvrez comment la calculatrice CEE kelvin° automatise le calcul des primes pour afficher le reste à charge net en quelques secondes.

{{cta}}

Questions fréquentes

Peut-on cumuler l'Éco-PTZ et MaPrimeRénov' ?

Oui, depuis 2020 les deux dispositifs sont cumulables. L'Éco-PTZ couvre le reste à charge après déduction de MaPrimeRénov' et des primes CEE. C'est le montage le plus avantageux pour les ménages.

À quel moment du rendez-vous parler du financement ?

Dès la phase de découverte, après avoir identifié le projet. L'objectif n'est pas de souscrire immédiatement mais de qualifier la faisabilité financière et d'éviter le blocage en fin de rendez-vous.

L'artisan peut-il proposer le crédit lui-même ?

Oui, s'il est agréé pour le faire (MOBSP ou MIOBSP). Ecair propose notamment un parcours ultra-rapide pour être agréé MIOBSP.

Quelle durée proposer pour un crédit travaux rénovation ?

Dépend du reste à charge et du profil client. Sur 36 mois pour des petits montants (< 5 000 €), 48 à 60 mois pour les projets plus importants. L'objectif est que la mensualité soit inférieure aux économies d'énergie générées.

Un locataire peut-il bénéficier d'un crédit travaux ?

Pour un crédit à la consommation classique, oui. Pour l'Éco-PTZ et MaPrimeRénov', les règles sont plus restrictives (souvent réservé aux propriétaires occupants). À vérifier selon la situation précise du client.

Combien de temps prend l'obtention d'un crédit affecté travaux ?

Entre 24h et 5 jours ouvrés selon l'établissement. Les acteurs spécialisés dans la rénovation ont des process accélérés. L'Éco-PTZ prend 2 à 4 semaines.

.png)

.avif)